プライムビジネスは未来の本業です。

あわせて読みたい

しかし、もしプライムビジネスを運営している全厚済や、その母体ケイ・ケイネットワークグループがグラグラしていたら、未来の本業なんて言ってられません。

この記事では数字から見える、全厚済の健全性をまとまています。

全厚済の母体ケイ・ケイネットワークグループの将来性

出典:日本共済株式会社(一部加工)

https://nihonkyosai.co.jp/corporate/

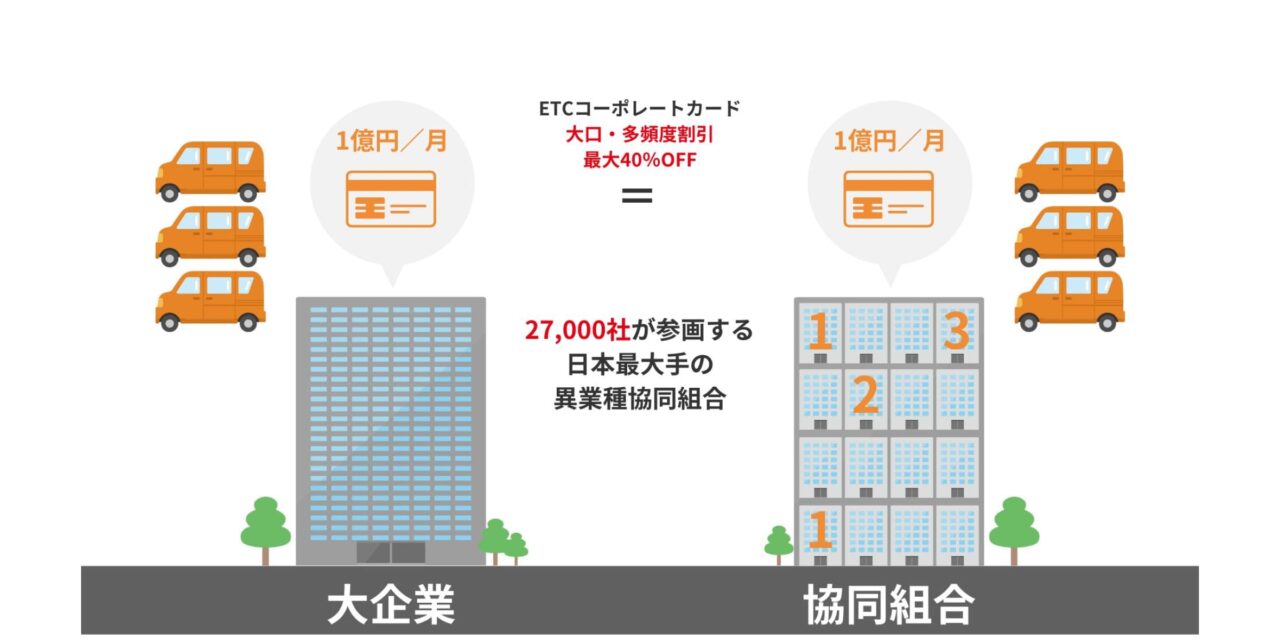

ケイ・ケイネットワークグループのメイン事業は?

「高速道路料金に大口・多頻度割引を適用できるETCコーポレートカードの発行」です。

出典:協同組合ケイ・ケイネットワークグループ

https://rengoukai.jp/kknw/etc/

大企業(ヤマト運輸や佐川急便)は高速道路を毎月たくさん使います。

例えば毎月1億円使うとすると、ETCコーポレートカードの大口・多頻度割引で最大40%オフとなり、4,000万円の節約となります。

一方、中小企業(町の運送会社や出張で県外に出かける程度の会社)はそこまで高速道路を使いません。

例えば毎月10万円使うとすると、ETCコーポレートカードの大口・多頻度割引はほとんど適用されず、最大でも10%オフくらいです。

そこで髙井代表理事は協同組合を設立し、中小企業を集めました。

1社ずつでは使う金額は少なくても、協同組合として毎月1億円使うことができれば、ETCコーポレートカードの大口・多頻度割引で最大40%オフとなります。

これにより、毎月10万円使う会社は4万円の節約、毎月1万円使う会社は4,000円の節約ができるようになりました。

このように、全厚済の母体ケイ・ケイネットワークグループは、中小企業の助け合いを成功させたと同時に、「ETCカードの利権」を持つことになりました。

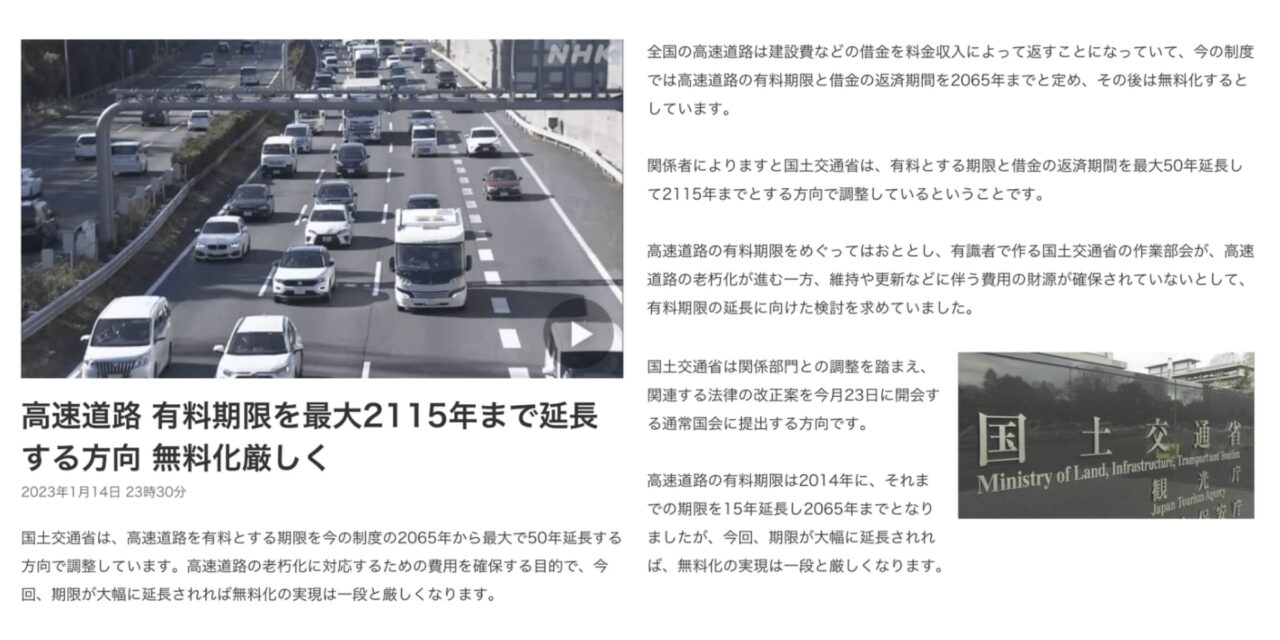

「ETCカードの利権」は将来いつまで続くの?

一つの答えとして考えられるのは「高速道路が有料である限り」です。

それについて2023年に衝撃的なニュースがありました。

高速道路の有料期限が最大2115年まで延長する、というニュースです。

出典:NHK NEWS WEB

https://www3.nhk.or.jp/news/html/20230114/k10013950001000.html

※上記画像の出展元の記事はすでに削除されていました。

NHK NEWS WEBが投稿している同内容の記事がありましたので、そちらを参照してください。https://www3.nhk.or.jp/news/html/20230428/k10014052241000.html

高速道路はもともと無料で走れないといけません。

しかし、高速道路の老朽化に対応する予算がないため、それを確保するために有料としていました。

今までは2065年まで有料という法律でしたが、それでも予算が足りない見通しのため、最大2115年まで有料にするようです。

この改正案は2023年2月の通常国会で閣議決定されました。

ETCカードの利権を持っているケイ・ケイネットワークグループは、2115年まで安泰である可能性が高いことがみえてきます。

そんな母体を持つ全厚済も、資金不足になる可能性は低いことがわかります。

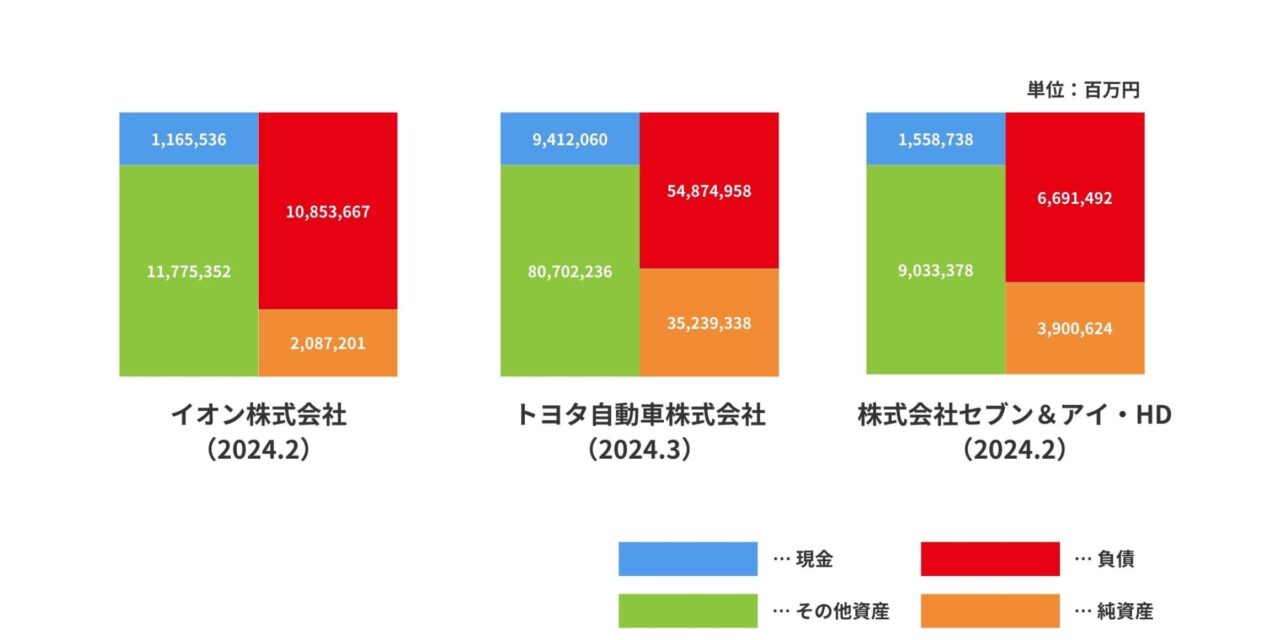

全厚済と大手企業の貸借対照表比較

全厚済の財務状況を大手企業と比較してみます。

貸借対照表とは、企業がその時点で、どれだけの資産(現金、預金、建物、在庫など)、負債(借金、ローンなど)、純資産(利益、損益など)を持っているかを見える化した表です。

大手企業の貸借対照表

出典:バフェット・コード(一部加工)

https://www.buffett-code.com/company/8267/financial/bs

この3つの貸借対照表から言えることは、「手元ですぐに使える現金以上に負債が多い」ということです。

負債は返す時期に月単位・年単位でバラツキがあるため、一気にのしかかることはありません。

しかし、万が一すべてが一気にのしかかってきたら、日本有数の大手企業といえども返済できない、ということです。

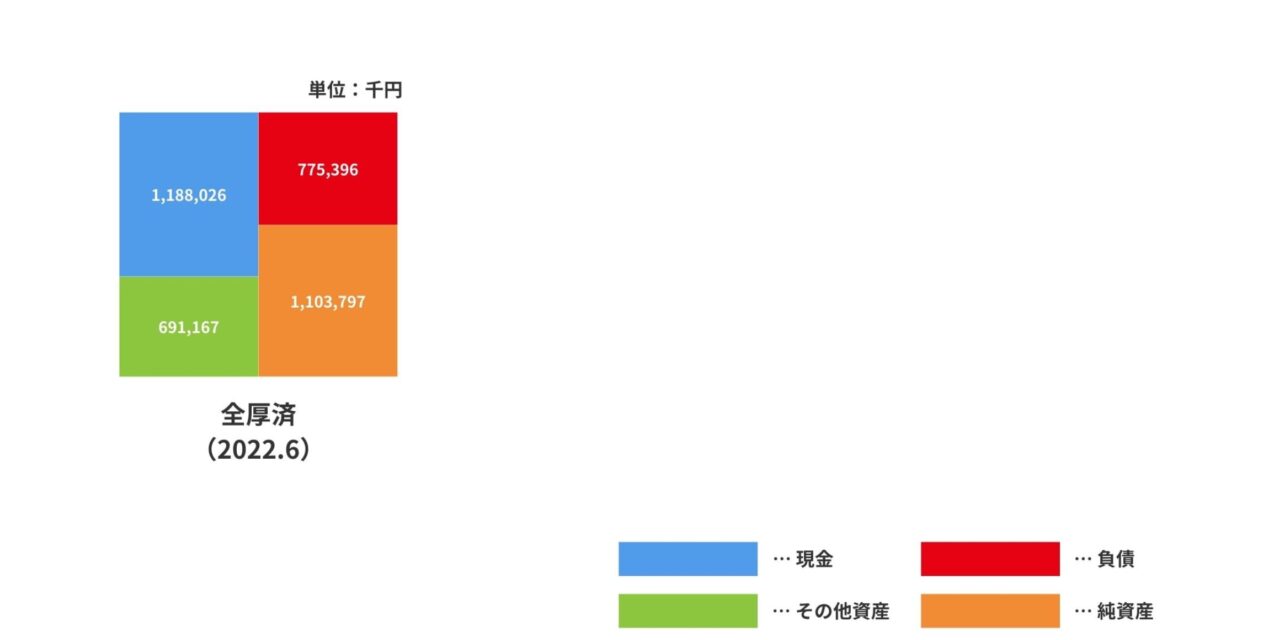

全厚済の貸借対照表

出典:全厚済ログインページ(一部加工)

全厚済は大手企業とは逆で、「負債以上に手元ですぐに使える現金が多い」です。

税理士兼公認会計士の方に尋ねたところ、このような性質の団体はあまりないようです。

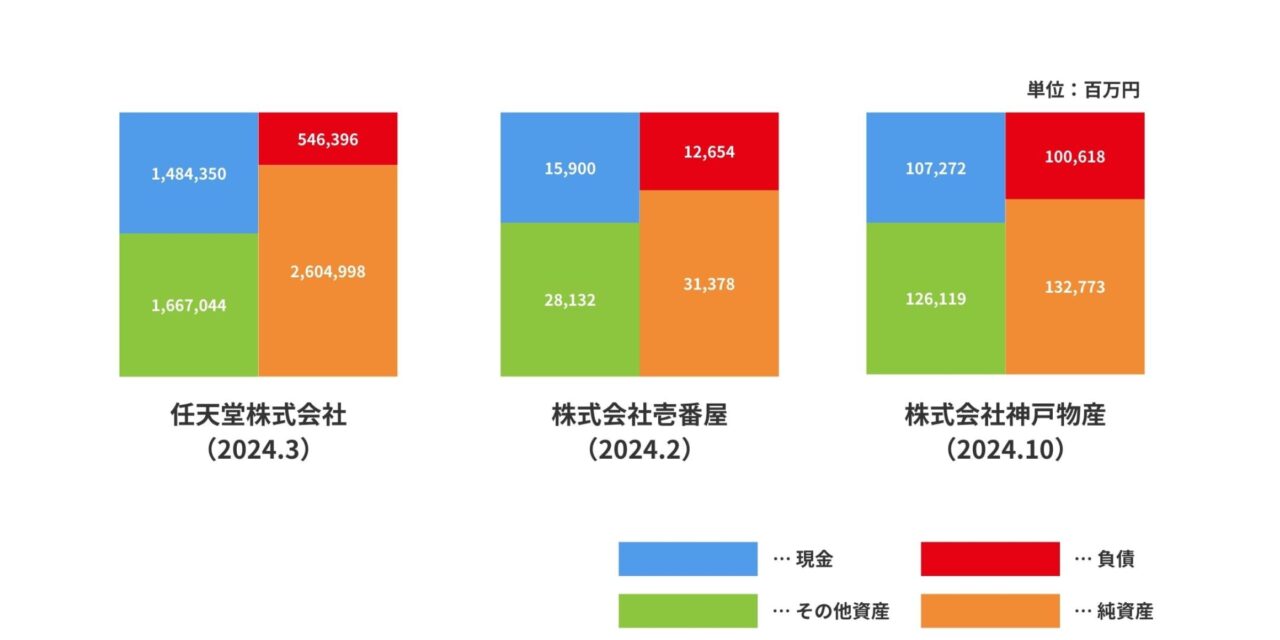

全厚済と同じ性質の大手企業

出典:バフェット・コード(一部加工)

https://www.buffett-code.com/company/7974/financial/bs

このような大手企業と同じ性質の貸借対照表を持っているのは、安心につながります。

帝国データバンクによる信用調査

帝国データバンクは、企業を専門対象とする日本国内最大手の信用調査会社です。

全厚済は以下の評価がされています。(2023年に公認講師に見せていただいたデータです。)

評点:57点 倒産予測値:G1

評点51点以上は上位16%以内の企業とされています。

倒産予測値はG1〜G10で評価され、大きい数字ほど倒産可能性が高いとされています。

そして、戦後、倒産予測値がG1の企業が倒産したことはない、というデータもあるようです。

帝国データバンクにおいて、全厚済はかなり良い評価を得ていることがわかります。

初回登録料と会費の内訳

初回登録料と会費は明確に使い道が決められています。

そしてその中から、使い道が定まらないお金が発生することもありますが、その処理も明確に決められています。(後述)

すべてが会員に対して公表されていて、髙井代表理事の誠実さがうかがえます。

P会員の初回登録料

| P会員の初回登録料 | 内訳 |

|---|---|

| イクスパンドコミッション原資 | 2,000円 |

| アシスタントコミッション原資 | 2,000円 |

| ラウンドコミッション原資 | 1,000円 |

| エクスプラネーターコミッション原資 | 1,000円 |

| 登録手数料・スターターキット | 2,000円 |

| PB資格試験のシステム利用料 | 2,000円 |

| 合計 | 10,000円 |

P会員の会費

| P会員の会費 | 内訳 |

|---|---|

| ダイレクトコミッション原資 | 400円 |

| ラウンドコミッション原資 | 2,000円 |

| ウィナーズコミッション原資 | 600円 |

| 運営費・サービス構築費(福利厚生の充実) | 1,000円 |

| 合計 | 4,000円 |

K会員の初回登録料

| K会員の初回登録料 | 内訳 |

|---|---|

| アシスタントコミッション原資 | 1,000円 |

| 登録手数料・スターターキット | 1,000円 |

| 合計 | 2,000円 |

K会員の会費

| K会員の会費 | 内訳 |

|---|---|

| ダイレクトコミッション原資 | 200円 |

| ラウンドコミッション原資 | 1,300円 |

| ウィナーズコミッション原資 | 300円 |

| 運営費・サービス構築費(福利厚生の充実) | 1,000円 |

| 合計 | 2,800円 |

使い道が定まらないお金の発生とその処理について

表は右にスクロールできます。

スクロールできます

| 原資 | 使い道が定まらないお金の発生 | 処理 |

|---|---|---|

| イクスパンドコミッション原資 | Aさん(K会員)の直接紹介でBさん(K会員)が登録し、その後BさんがP会員に変更する。その際、変更料(初回登録料の差額)8,000円を支払う。 | 現預金として内部留保する。 |

| ダイレクトコミッション原資 | 直接紹介が2口未満である。 | 現預金として内部留保する。 |

| ダイレクトコミッション原資 | 紹介者が退会している。 | 現預金として内部留保する。 |

| ダイレクトコミッション原資 | K会員がK会員を2口以上直接紹介する。 | 現預金として内部留保する。 |

| ダイレクトコミッション原資 | K会員がKS会員を2口直接紹介する。 | 現預金として内部留保する。 |

| アシスタントコミッション原資 | アシスタント欄が未記入である。 | 翌月のラウンドコミッション原資に充当する。 |

| ラウンドコミッション原資 | 計算過程で端数を切り捨てる。 | 翌月のラウンドコミッション原資に充当する。 |

| ラウンドコミッション原資 | 上限月額500万円を超えている。 | 翌月のラウンドコミッション原資に充当する。 |

| ウィナーズコミッション原資 | 上限月額500万円を超えている。 | 上限を超えていない同タイトル者で均等分配する。 |

| エクスプラネーターコミッション原資 | エクスプラネーター欄が未記入である。 | 翌月のラウンドコミッション原資に充当する。 |

| エクスプラネーターコミッション原資 | Aさん(K会員)の直接紹介でBさん(K会員)が登録し、その後BさんがP会員に変更する。その際、変更料(初回登録料の差額)8,000円を支払う。 | 現預金として内部留保する。 |

| 運営費・サービス構築費 | 1,000円以内で運営する。 | 現預金として内部留保する。 |

処理は、会員に還元されるか、内部留保になるかの2パターンです。

法人所得税の支払いについて

このうち内部留保が怪しく思われがちです。

「全厚済は一般財団法人なので、非営利で利益を求めていない団体だ。」という説明を受けている方にとっては、利益が出ていることに疑問を持つかもしれません。

正しく整理すると、「全厚済は一般財団法人なので、非営利で利益を求めていない団体だが、利益が出ることは違反ではない。」ということです。

そのため、その利益に対して法人所得税を支払っていれば問題ありません。

しかし、全厚済はその利益に対して法人所得税を支払っていません。

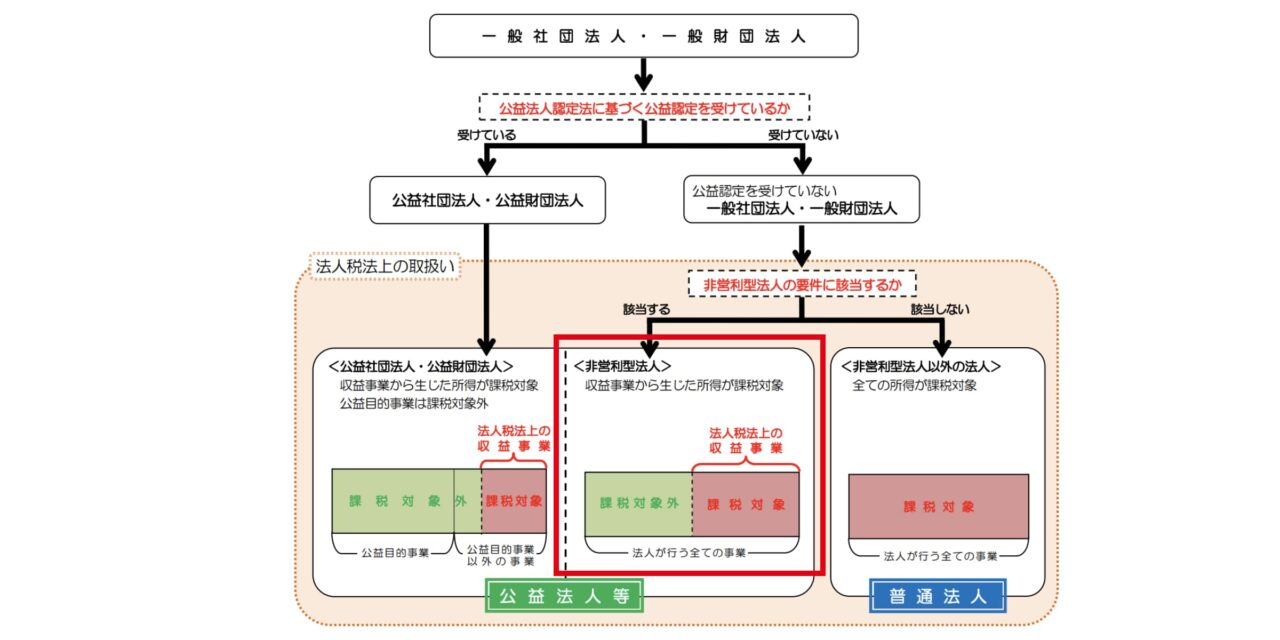

これは、平成26年3月 国税庁通知「一般社団法人・一般財団法人と法人税」に基づいて決められています。

全厚済は法人税法上、「非営利型法人」に分類され、利益は法人税法上の収益事業に該当しない事業から発生しているので、課税対象外である、ということです。

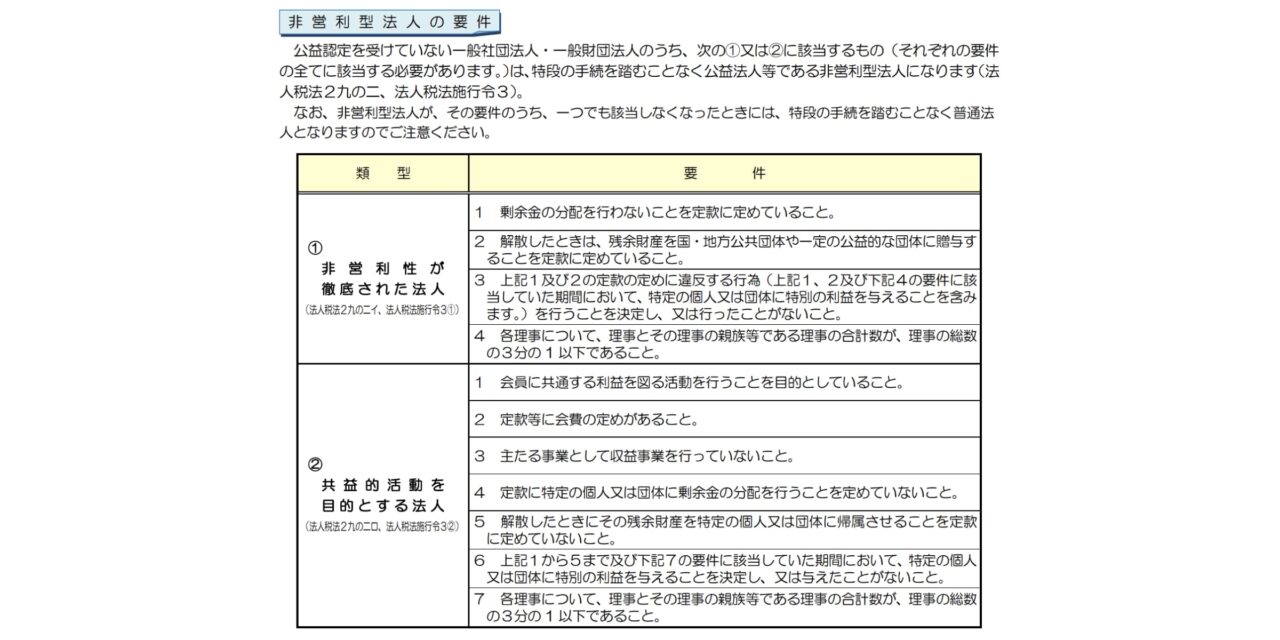

そして、非営利型法人の要件は以下のとおりです。

要件①-2のとおり、全厚済が解散した場合、利益はすべて国庫に帰属します。

髙井代表理事のものには一切なりません。

みんなが喜ぶ節約の仕組みをつくるために、自分の利益にもならない事業をされる方が、今後現れる可能性は低いのではないでしょうか。

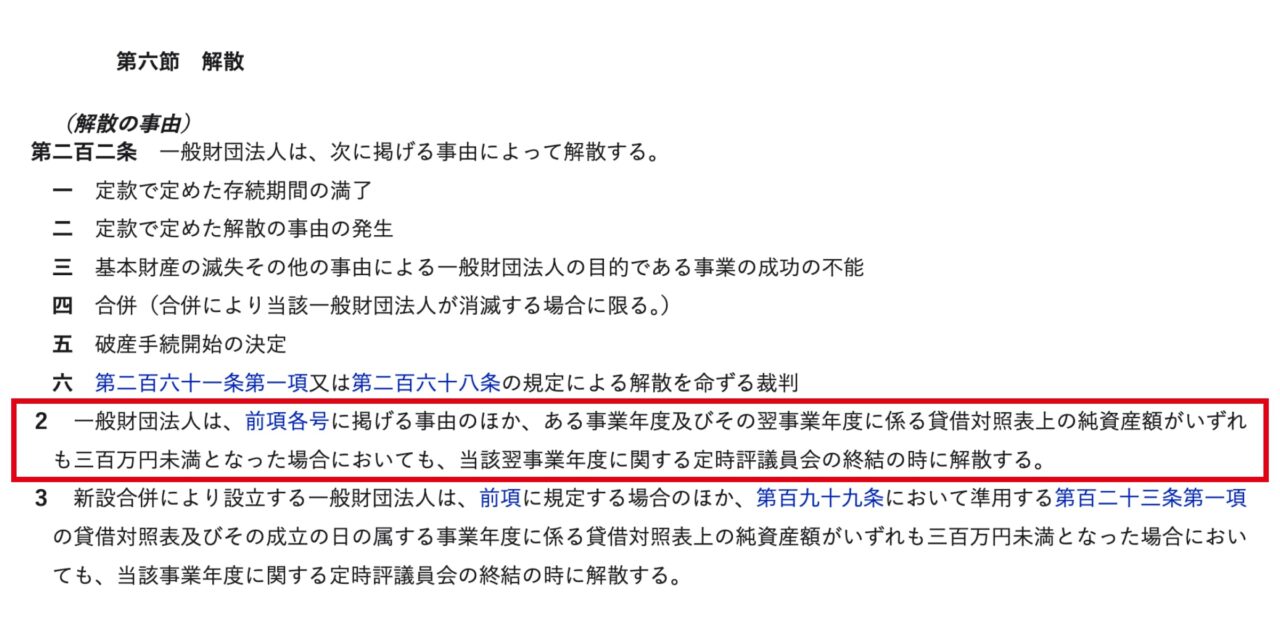

利益を出さなければいけない理由

前章で、「全厚済は一般財団法人なので、非営利で利益を求めていない団体だが、利益が出てしまうことは違反ではない。」という整理をしました。

この整理でも語弊があり、実際は利益を出さないといけません。

理由は一般社団法人及び一般財団法人に関する法律に記載されています。

貸借対照表の純資産額が2年連続で300万円未満となると、強制的に解散となります。

全厚済は純資産を約11億円持っているので、この理由による解散の可能性は低いです。

出典:全厚済ログインページ(一部加工)

(参考)全厚済の本社で決算書類を確認する

全厚済の本社の住所は「兵庫県加古川市加古川町河原331-1」です。

こちらに伺えば、全厚済の以下の決算書類を開示していただくことができます。

- 貸借対照表

- 損益計算書

- 販売費及び一般管理費

- 個別注記表

伺う場合は事前に全厚済サポートデスクへ以下の内容を連絡する必要があります。

- 来社する希望日時を第三希望まで

- 来社する人数(会員のみ)

- 来社する会員の会員ID

開示内容を見る際にもルールがあるようです。

- 開示内容の写真撮影やコピーはできない

- 紙に手書きで写すのはよい

税理士や公認会計士の会員を連れて来社するのが望ましいです。